炒股配资时间

炒股配资时间

最近跟老家的亲戚打电话,聊起医保缴费的事儿,电话那头叹了一声:“今年又涨了,一家六口两千多,关键是交了要是没病,这钱就‘打了水漂’。”

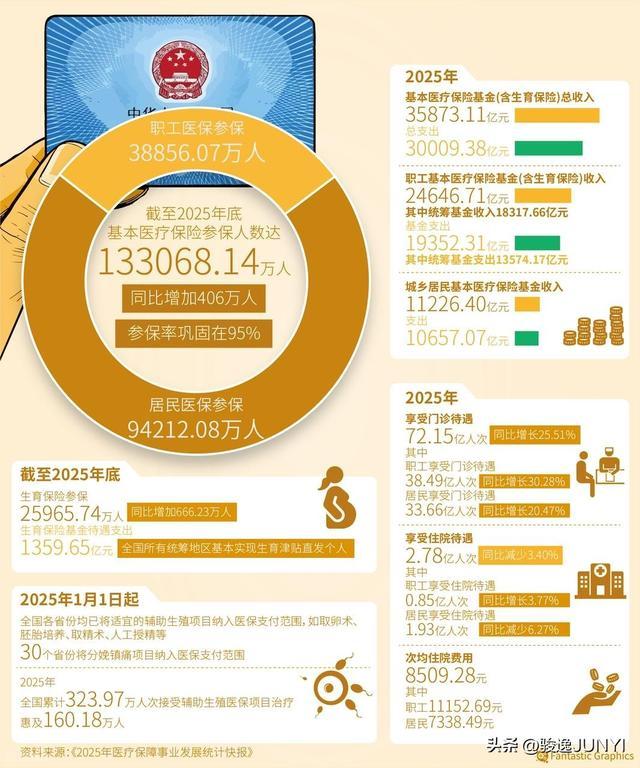

这话听着耳熟。从2003年新农合刚推出时每人10块钱,到现在的400块,二十多年翻了39倍。一个人400元不算啥,可一家子六七口人,就是两三千块。对靠天吃饭的农村家庭来说,这笔钱得掂量掂量。

更要命的是,城乡居民医保不像职工医保——今年没生病,钱就清零了,明年从头再来。没有积累,没有结转,更谈不上“医保退休”。说白了,这是一场每年都要重新下的赌注:赌自己来年会不会生病。

赌赢了,钱白交;赌输了,有兜底。可谁愿意拿自己的健康去赌呢?尤其那些身强力壮的年轻人,心里门儿清:我现在交的钱,养的是现在的老人;等我老了,交钱的人少了,我能享受到什么?

这种“多缴没有多得”的无力感,正在悄悄瓦解医保的群众基础。数据显示,居民医保参保人数已连续五年下降,2023年比2022年又少了2000多万人。这不是个小数字。

国家当然着急。医保基金“支出增幅”快赶上“收入增幅”的一倍了,交钱的人越来越少,花钱的地方越来越多,这账算下去谁不慌?

所以这两年,国家也在想办法:手机上就能缴费,困难家庭有减免,报销比例提到70%,跨省结算也方便了。但这些“便民举措”,解决不了一个根本问题——

老百姓怕的不是麻烦,是“白交”。

人大代表马金莲提出的“储蓄型医保”,之所以能瞬间戳中无数人的心,就是因为她把这句话说透了:让医保不再是“消费”,而是“储蓄”。今年没用上,钱还在账上,明年接着用,甚至可以留给家人用。

这背后其实是一个朴素的道理:制度的温度,不在于它设计了多复杂的报销比例,而在于它能不能让人心里踏实。

当然,医保不是银行,不能简单变成储蓄账户。但“清零”这个设计,确实到了该认真反思的时候了。当越来越多人因为“怕白交”而选择断缴,医保的共济逻辑就面临崩塌的风险。

说到底,医保的本质是“我为人人,人人为我”。但要让这个逻辑运转下去,得让每个人都能看见“我”的那份钱,去了哪里,将来怎么回来。

这不是技术问题,是信任问题。

好消息是,国家正在往这个方向努力。从扩大报销范围,到慢病用药纳入医保,再到这次两会代表提出的“储蓄型”建议——至少说明,顶层设计已经听到了基层的声音。

但愿这个“盼头”炒股配资时间,能早点落地。让每一个交钱的人,都能安心地说一句:这钱,交得值。

辉煌优配官网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯